Selic a 14,25%: queda tímida abre espaço para o Brasil crescer

Copom cortou a Selic pela terceira vez seguida em 2026, chegando a 14,25% ao ano. O que muda para o crédito, o PIB e o bolso do brasileiro?

Selic a 14,25%: queda tímida de juros abre espaço para o Brasil crescer

O Banco Central cortou os juros pela terceira vez em 2026 — e o movimento, ainda que modesto, começa a desenhar um caminho mais favorável para a atividade econômica. A pergunta que o mercado faz agora não é se haverá mais cortes, mas quanto espaço o Copom realmente tem para avançar.

O que aconteceu: terceiro corte consecutivo

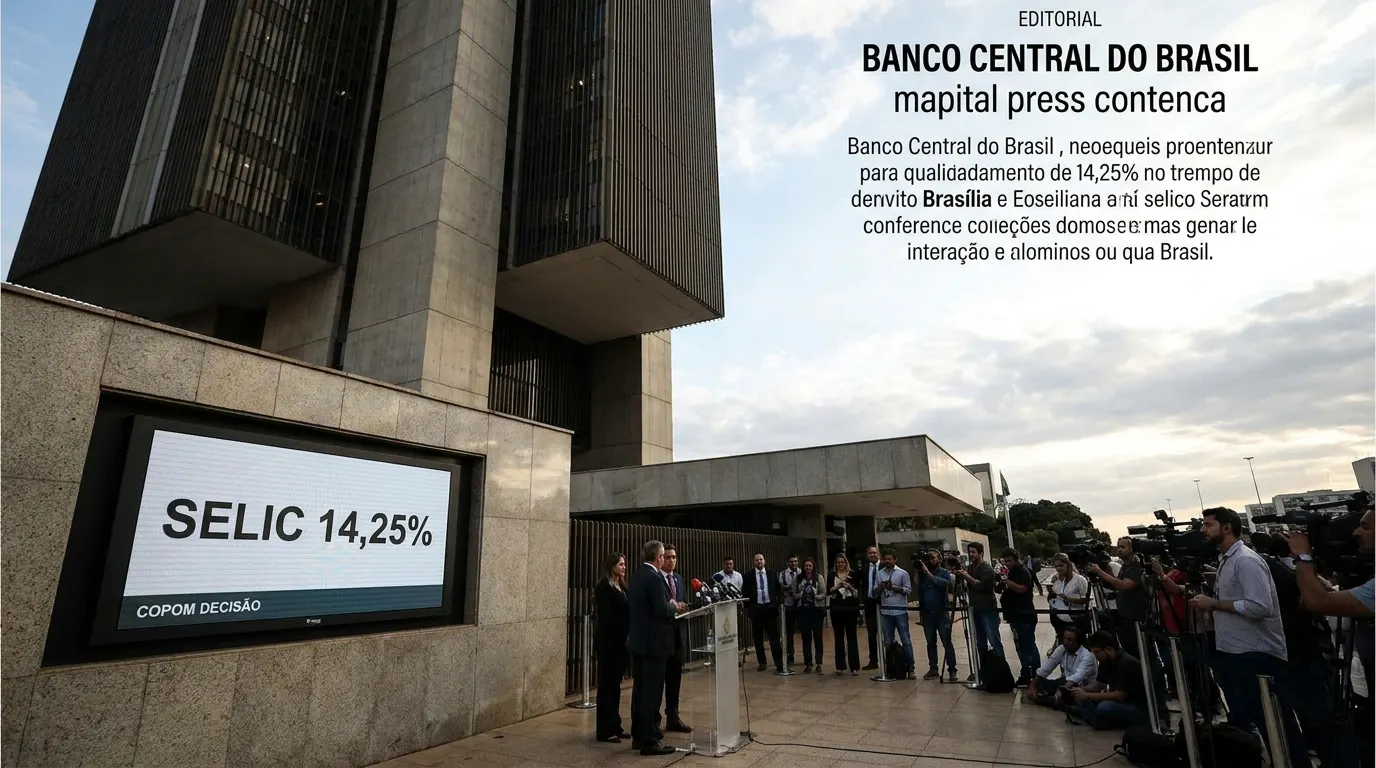

O Comitê de Política Monetária (Copom) do Banco Central decidiu, na quarta-feira (17 de junho), reduzir a taxa Selic em 0,25 ponto percentual, de 14,50% para 14,25% ao ano. A decisão dá continuidade ao ciclo de flexibilização monetária iniciado em março, mas mantém a taxa básica de juros em patamar elevado.

O ritmo é cauteloso por razão concreta: em março de 2026, o Copom iniciou um novo ciclo de cortes, reduzindo a Selic em 0,25 ponto percentual, para 14,75% ao ano. Na reunião seguinte, em abril, o Comitê voltou a cortar a taxa na mesma magnitude, levando os juros para 14,50% ao ano. O corte de junho, portanto, é a terceira redução de igual tamanho — um passo de 0,25 ponto percentual em cada reunião.

Para ter dimensão do nível atual: de junho de 2025 a março de 2026, a Selic ficou em 15% ao ano, o maior nível em quase 20 anos. O ciclo de alta havia sido uma resposta à aceleração da inflação, que pressionou o Banco Central a apertar o crédito ao máximo.

Por que o Copom age com tanto cuidado?

O Banco Central não está cortando mais rápido à toa. Há dois gargalos que funcionam como freio real no ciclo de afrouxamento.

O primeiro é a inflação ainda acima da meta. O IBGE divulgou, no dia 12 de junho, o IPCA de maio de 2026, que apresentou alta de 0,58%, e com essa variação o índice acumula 4,72% nos últimos 12 meses. A meta oficial do Banco Central é de 3% — ou seja, a inflação corrente está quase 1,7 ponto percentual acima do centro da meta. A expectativa para o IPCA subiu consideravelmente, e o mercado já aposta no descumprimento da meta de inflação no final de 2026.

O segundo freio é o cenário externo. A guerra no Oriente Médio, que se refletiu no aumento dos preços de combustíveis e de alimentos, dificulta a queda da taxa. Esse choque externo contamina a inflação doméstica por duas vias: preço do petróleo e custo dos alimentos importados — e o Copom não pode ignorar nenhuma delas.

Mesmo assim, no comunicado, o Banco Central afirmou que a decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, e reforçou que, sem prejuízo do objetivo fundamental de assegurar a estabilidade de preços, a redução dos juros contribui para suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego.

O que muda na prática: crédito, consumo e investimento

A redução da taxa Selic impulsiona a economia porque juros mais baixos barateiam o crédito e estimulam a produção e o consumo. Por outro lado, taxas menores dificultam o controle da inflação. Esse é o dilema central da política monetária brasileira neste momento: afrouxar devagar demais pode prolongar a recessão branda; afrouxar rápido demais pode reacender a inflação.

Na prática do dia a dia, a queda de 0,75 ponto percentual acumulada em 2026 já deveria se traduzir em juros marginalmente menores no crédito ao consumidor, no financiamento imobiliário e nas linhas de capital de giro para empresas. O efeito, contudo, é lento: há defasagem entre a decisão do Copom e o custo efetivo do crédito bancário ao cidadão comum.

No campo dos investimentos, mesmo com a redução dos juros, o nível ainda elevado da taxa básica segue favorecendo estratégias mais conservadoras no curto prazo. Aplicações de renda fixa continuam oferecendo retornos atrativos, especialmente em títulos pós-fixados.

PIB em 2026: projeções convergem para expansão modesta

O custo dos juros elevados aparece diretamente nas projeções de crescimento. No último Relatório de Política Monetária, o Banco Central manteve em 1,6% a previsão de crescimento da economia em 2026. O mercado projeta crescimento um pouco melhor: segundo o boletim Focus, os analistas econômicos preveem expansão de 1,85% do PIB em 2026.

As instituições internacionais estão alinhadas com o cenário mais conservador. O Banco Mundial revisou para baixo a previsão de crescimento da economia brasileira em 2026. A projeção de avanço do PIB passou de 2% para 1,6%. Segundo o economista-chefe da instituição para a região, William Maloney, a revisão é influenciada pelo aumento do preço do petróleo no mercado internacional e pelo cenário doméstico, marcado por juros elevados e alto nível de endividamento das famílias. O custo do crédito tem reduzido a confiança dos consumidores e limitado o consumo, fator central para o crescimento econômico.

O FMI aponta na mesma direção: o desempenho mais fraco em 2026 reflete os efeitos defasados do aperto monetário. Em outras palavras, a conta dos juros altos de 2025 ainda está sendo paga em 2026 — e será paga parcialmente em 2027 também.

O PIB avançou apenas 0,1% no último trimestre de 2025, enquanto setores como serviços e comércio perderam tração no encerramento do ano. Esse é o pano de fundo que justifica, ao menos parcialmente, a continuidade do ciclo de cortes.

O que o Copom sinalizou para os próximos meses

Na reunião dos dias 16 e 17 de junho, o Comitê de Política Monetária reduziu a taxa Selic a 14,25% ao ano, mas não sinalizou quais serão os próximos passos da política monetária. O comunicado expedido logo após a decisão reforçou os riscos inflacionários e o papel de vigilância do BC, que não forneceu pistas sobre os próximos passos do comitê.

A próxima reunião do Copom ocorrerá nos dias 28 e 29 de julho, quando o Copom poderá ter condições de realizar um novo corte da taxa básica de juros do país.

Segundo o comitê, os indicadores correntes de atividade econômica mostram recuperação em relação ao último trimestre de 2025, mantendo-se consistentes com uma trajetória de desaceleração no acumulado de 2026, mas o cenário segue sendo marcado por "expectativas desancoradas, projeções de inflação elevadas, e pressões no mercado de trabalho".

O cenário-base de parte do mercado ainda contempla duas reduções adicionais de 0,25 p.p., levando a Selic para 14,00%. Ainda assim, as leituras mais recentes de inflação ao produtor e ao consumidor, somadas a um ambiente global mais inflacionário, tornam o quadro mais desafiador para o Banco Central, de modo que a continuidade do ciclo dependerá da confirmação de uma trajetória mais benigna nos próximos dados.

Análise: o que pode acontecer

A decisão do Copom de cortar apenas 0,25 ponto percentual — pela terceira vez seguida nessa dose — diz mais pelo que evita do que pelo que entrega. O Banco Central está gerenciando um equilíbrio frágil: qualquer afrouxamento mais agressivo em um ambiente de inflação a 4,72% em 12 meses, com meta de 3%, seria tecnicamente indefensável e poderia desancorar ainda mais as expectativas. Ao mesmo tempo, manter juros mais altos por mais tempo eleva o risco de sufocar uma economia que já cresceu apenas 0,1% no último trimestre de 2025.

O que está em jogo de verdade não é o corte de junho em si — 0,25 ponto percentual não muda a vida de ninguém de forma imediata. O que importa é a sinalização sobre o ritmo futuro e, sobretudo, se o horizonte de convergência da inflação para a meta será suficientemente crível para permitir cortes mais largos em 2027. Por ora, o comunicado do Copom fechou essa janela de expectativa.

Cenário base — cortes graduais até Selic de 14,00% em 2026: O mais provável. O Copom mantém o ritmo de 0,25 ponto em cada reunião, chega a 14,00% até o fim do ano e encerra o ciclo de 2026. O crescimento do PIB fica na faixa de 1,6% a 1,85%, em linha com o que Banco Central, Banco Mundial e FMI projetam. A inflação segue acima do centro da meta, mas dentro da banda de tolerância — o BC fecha o ano sem descumprir formalmente o objetivo, mas pressionado.

Cenário de pausa — Copom interrompe os cortes em julho: Se o IPCA de junho (a ser divulgado em 10 de julho, já após a próxima reunião do Copom) vier acima do esperado ou se houver novo choque externo de energia, o Comitê pode optar por uma pausa em julho. Nesse caso, o crescimento tende a ficar abaixo de 1,6%, e o mercado passaria a precificar um ciclo de cortes menor e mais lento — com impacto negativo sobre o consumo e o crédito.

Cenário otimista — desinflação mais rápida permite cortes de 0,50 ponto: Menos provável no curto prazo, mas não descartável para o segundo semestre. Se a inflação de serviços desacelerar de forma consistente e o conflito no Oriente Médio arrefecer, abrindo espaço para queda do petróleo, o Copom poderia dobrar o passo dos cortes. Nesse caso, a Selic poderia terminar 2026 abaixo de 13,75%, com ganho real de ritmo para o PIB já em 2027.

A leitura mais provável da redação: o cenário base — Selic chegando a 14,00% até dezembro de 2026 — com um Copom relutante, que só anda quando os dados deixam. O curinga é o cenário externo: qualquer escalada do conflito no Oriente Médio que pressione combustíveis pode paralisar o ciclo antes do previsto.

Perguntas frequentes

quanto está a taxa Selic hoje?

A taxa Selic está em 14,25% ao ano desde a decisão do Copom de 17 de junho de 2026. É o terceiro corte consecutivo no ano, após reduções em março e abril.

o que muda para o crédito com a queda da Selic?

Juros mais baixos barateiam o crédito ao consumidor, o financiamento imobiliário e o capital de giro das empresas. O efeito é real, mas lento — a transmissão leva algumas semanas a meses para chegar às taxas cobradas pelos bancos no varejo.

qual é a meta de inflação do Banco Central e o Brasil está cumprindo?

A meta de inflação definida pelo CMN é de 3% ao ano. O IPCA acumula 4,72% nos últimos 12 meses até maio de 2026, portanto acima do centro da meta, o que limita a velocidade dos cortes de juros.

quando o Copom se reúne de novo?

A próxima reunião do Copom está agendada para os dias 28 e 29 de julho de 2026. O mercado monitora os dados de inflação de junho — a ser divulgado em 10 de julho — como principal insumo para a decisão.

como os juros altos impactam o crescimento do Brasil?

FMI, Banco Mundial e Banco Central convergem para uma projeção de crescimento do PIB de 1,6% em 2026. Parte relevante dessa desaceleração é atribuída aos efeitos defasados do aperto monetário, que encarecem o crédito, reduzem a confiança dos consumidores e limitam o consumo e o investimento.

Continue lendo